1750 0

Обзор рынка загородной недвижимости

Таблица 1 Основные показатели рынка загородной жилой недвижимости в 1 полугод. 2009 г.

Источник: GVA Sawyer

Начиная с 3 квартала 2008 можно было наблюдать снижение темпов роста загородного рынка, что объясняется воздействием на рынок общей нестабильности в экономике. В 4 кв. 2008 года негативное влияние кризиса на рынок загородной недвижимости продолжилось.

1 кв. 2009 года характеризуется углублением негативного влияния кризиса на рынок загородной недвижимости. Несмотря на то, что 2 квартал традиционно считается наиболее активным для рынка загородной недвижимости, в этом году рост спроса был менее значительным по сравнению с аналогичными периодами в предыдущие годы. Снижение цен с мая замедлилось. Однако общая динамика по-прежнему отрицательная.

1. Предложение

За первое полугодие 2009 года произошло увеличение количества коттеджных поселков в открытой продаже на 6%. По оценкам специалистов GVA Sawyer, на сегодняшний день в открытой продаже находится порядка 6,3 тыс. объектов (коттеджей, таун-хаусов, земельных участков). На сегодняшний день в открытой продаже находится 186 поселков. Объектом продажи выступает коттедж с участком, участок с подрядом или без него. В предложении появились даже варианты участков сельхоз назначения без инженерии и других улучшений. Увеличивается доля участков в структуре предложения, что в последствии может привести к появлению коттеджных поселков без единой архитектурной продуманной концепции.

Временно приостановлены продажи в 9 коттеджных поселках. В качестве примера можно привести коттеджный поселок «Отрадное» компании Village Consulting, вторая очередь поселка «Малый Петербург», Lake'sberry club компании «Петербургская недвижимость» и другие.

С начала года началась реализация 19 новых поселков, объектом предложения в основном стали участки без подряда. Такой всплеск предложения на рынке не наблюдался даже в периоды его активного развития и демонстрирует, вероятнее всего, желание девелоперов поскорее выйти из проекта.

Что касается качественной характеристики предложения, то сейчас на рынке наблюдается тенденция изменения условий продаж и перехода от продажи наделов (земля + коттедж) к продажам подготовленных земельных участков. За время кризиса в 21 коттеджном поселке изменена схема продаж.

Доля элитных поселков постепенно начала снижаться. При этом выросла доля новых проектов классов «эконом», это приводит к тому, что рынок начал постепенно переходить на более дешевые материалы (пенобетон, газобетон, панель-каркас).

Рисунок 1. Динамика количества коттеджных поселков в продаже за период 2006- 2 кв.2009гг.

Источник: GVA Sawyer

2. Спрос

По результатам опросов экспертов средний объем сделок за квартал на стабильном рынке составляет порядка 250-300 продаж.

Начиная с октября 2008 года, то есть с начала активного развития кризисных явлений, наблюдается снижение темпов продаж. Объемы продаж в октябре-ноябре 2008 года снизились более чем на 20% по сравнению с аналогичным периодом предыдущего года. В декабре такая негативная тенденция продолжила развитие.

В целом за период кризиса (сентябрь 2008-март 2009) спрос снизился примерно на 30% по сравнению с докризисным периодом, снижение за 1 полугодие составило порядка 100 продаж.

Несмотря на то, что конец весны и все лето традиционно считается периодом активизации спроса на загородном рынке, в этом году на фоне кризиса отмечается спад покупательской активности. Причем по оценке Ассоциации риэлторов, во время кризиса объемы продаж уменьшились в три-четыре раза и продолжают сокращаться. За кризисный период рынок продавца стал рынком покупателя, наибольшим спросом пользуются недорогие варианты (коттеджи «эконом» класса или земельные участки). Основные причины, по которым сейчас увеличился спрос на участки следующие:

желание покупателей растянуть затраты во времени;

мнение покупателя о том, что самостоятельное строительство дома дешевле, чем покупка уже готового коттеджа;

появление большего количества свободного времени у покупателей и, следовательно, возможность самостоятельного участия в организации строительного процесса.

Следует отметить увеличение срока поиска объекта на загородном рынке. Переговоры о покупке длятся в среднем 3 месяца.

Фактическая ликвидация банками ипотечных программ незначительно отразилась на спросе на загородную недвижимость, так как влияние ипотеки было несущественно и ранее. Застройщики разрабатывают различные программы длительной рассрочки. Следует отметить, что в условиях падающего спроса, а, значит, и сокращения объемов продаж, загородные застройщики готовы предоставлять значительные скидки, но только при условии наличия «живых» денег и по индивидуальным программам. Ряд строительных компаний предлагают рассрочку на срок до 5 лет.

Несмотря на кризис, тенденция смены городского жилья на загородное для постоянного проживания остается актуальной. В мировой практике уже давно произошло смещение акцентов в сторону малоэтажного строительства, поскольку такое жилье является более комфортным.

3. Ценовая ситуация

На фоне финансовой нестабильности и недостатка денежных средств мы наблюдаем объединения усилий застройщиков, их сотрудничество в той или иной форме, например, соинвестирование, продажа одного объекта силами нескольких компаний для создания более прочного положения на рынке, аккумулирования большего количества ресурсов, а значит максимально безболезненного преодоления экономического кризиса.

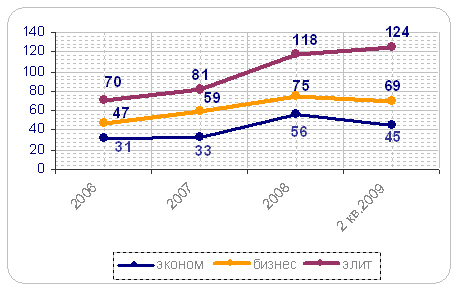

Для стимулирования спроса в кризисный период застройщики предлагают покупателям скидки, а также делают специальные предложения в своих проектах. Наиболее существенное снижение цен по итогам 1 полугодия текущего года наблюдается в сегменте эконом класса (20%), менее значительно снижены цены на загородное жилье бизнес-класса (8%), цены на элитное жилье даже немного выросли, рост составил 5%.

Рисунок 2. Динамика стоимости загородной недвижимости, тыс.руб/кв.м

Источник: GVA Sawyer

Основные тенденции развития сегмента, появление которых во многом обусловлено кризисными явлениями в экономике, перечислены ниже.

1. Снижение цен на загородном рынке на жилье эконом и бизнес классов.

2. Реконцепция проектов.

3. Тенденция изменения условий продаж и перехода от продажи наделов (земля + коттедж) к продажам подготовленных земельных участков.

4. Приостановка реализации проектов.

5. Объединение усилий конкурирующих застройщиков для реализации проектов.

6. Отказ от реализации проекта и продажа проекта.

7. Усиление роли государства на рынке.

8. Снижаются качественные характеристики предложения – площадь дома, территория участка, качество материалов и др.